카테고리 없음

전세자금대출, 금리 낮추는 조건은 무엇일까?

부자들의비밀노트

2025. 5. 20. 10:55

반응형

똑같이 받았는데 왜 내 이자가 더 높을까? 전세대출 금리를 낮추는 7가지 핵심 조건 정리

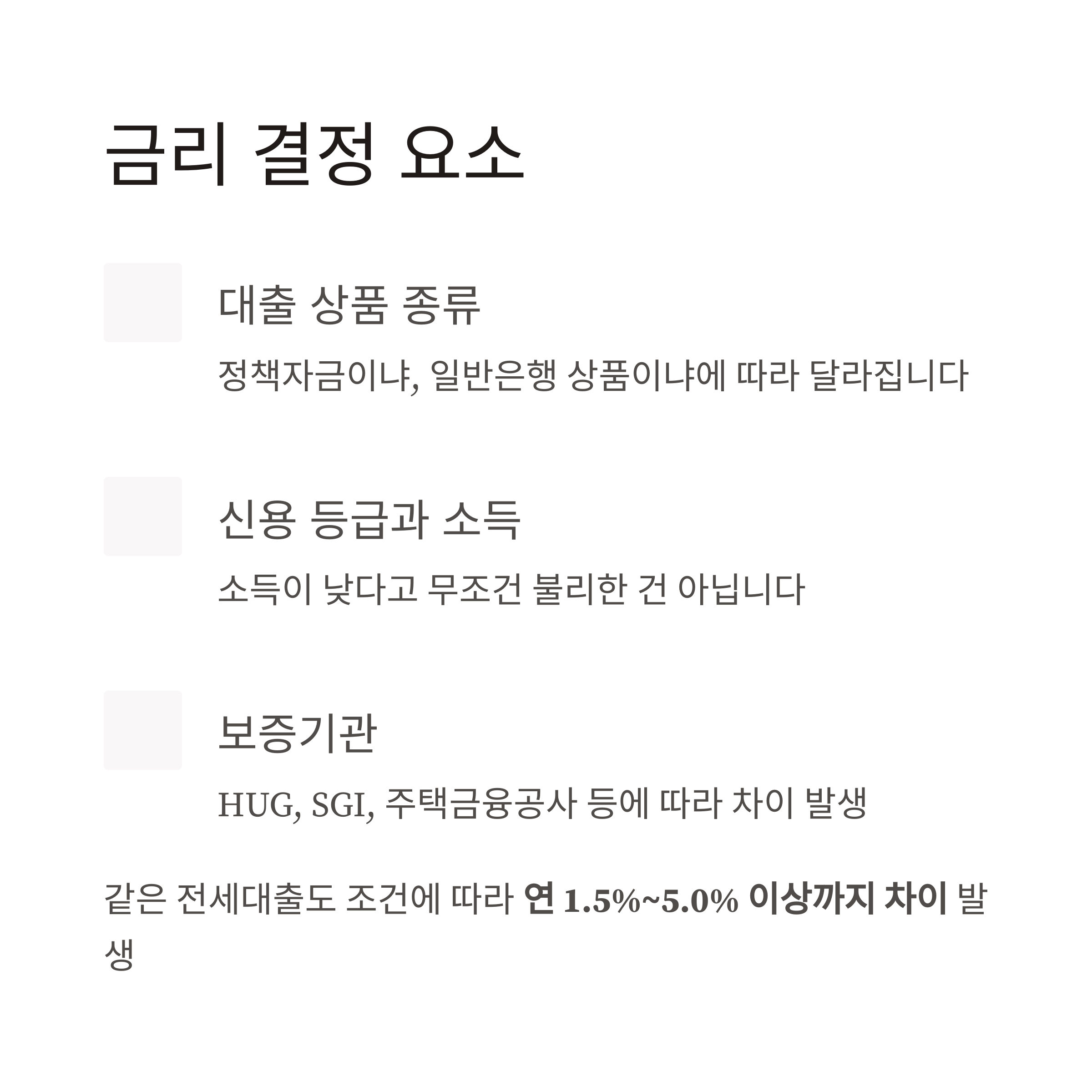

🏠 전세자금대출, 금리는 어떻게 결정될까?

전세자금대출 금리는 보통 아래 3가지를 기준으로 결정됩니다.

- 대출 상품 종류 – 정책자금이냐, 일반은행 상품이냐

- 신용 등급과 소득 – 소득이 낮다고 무조건 불리한 건 아님

- 보증기관에 따라 차이 발생 – HUG, SGI, 주택금융공사 등

→ 같은 전세대출도 조건에 따라 연 1.5%~5.0% 이상까지 차이 발생

✅ 금리를 낮추는 핵심 조건 TOP 7

조건 설명

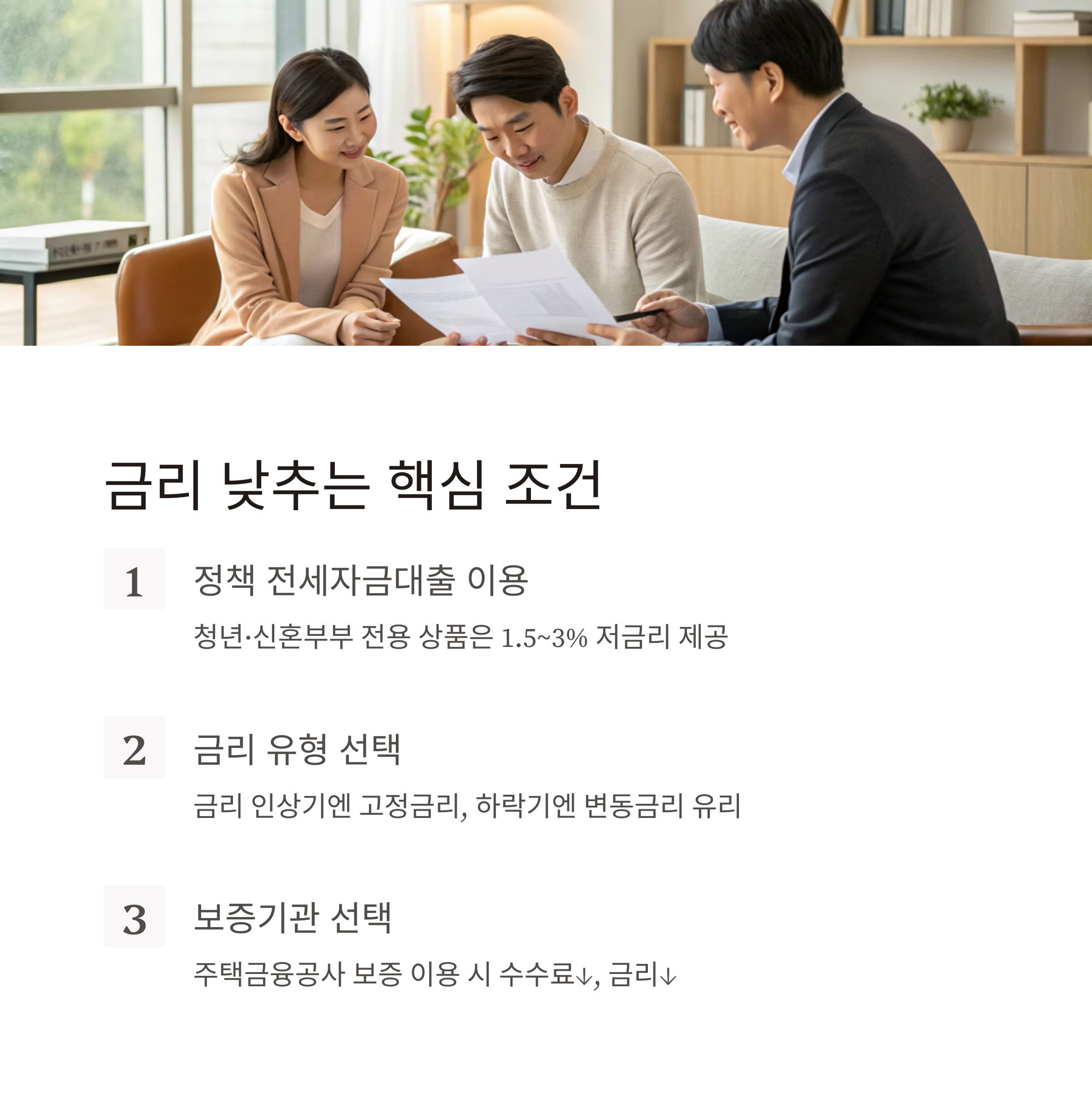

| 1. 정책 전세자금대출 이용 | 청년·신혼부부 전용 상품은 1.5~3% 저금리 제공 |

| 2. 고정금리 vs 변동금리 선택 | 금리 인상기엔 고정금리, 금리 하락기엔 변동금리 유리 |

| 3. 보증기관 선택 | 주택금융공사 보증 이용 시 수수료 ↓, 금리 ↓ |

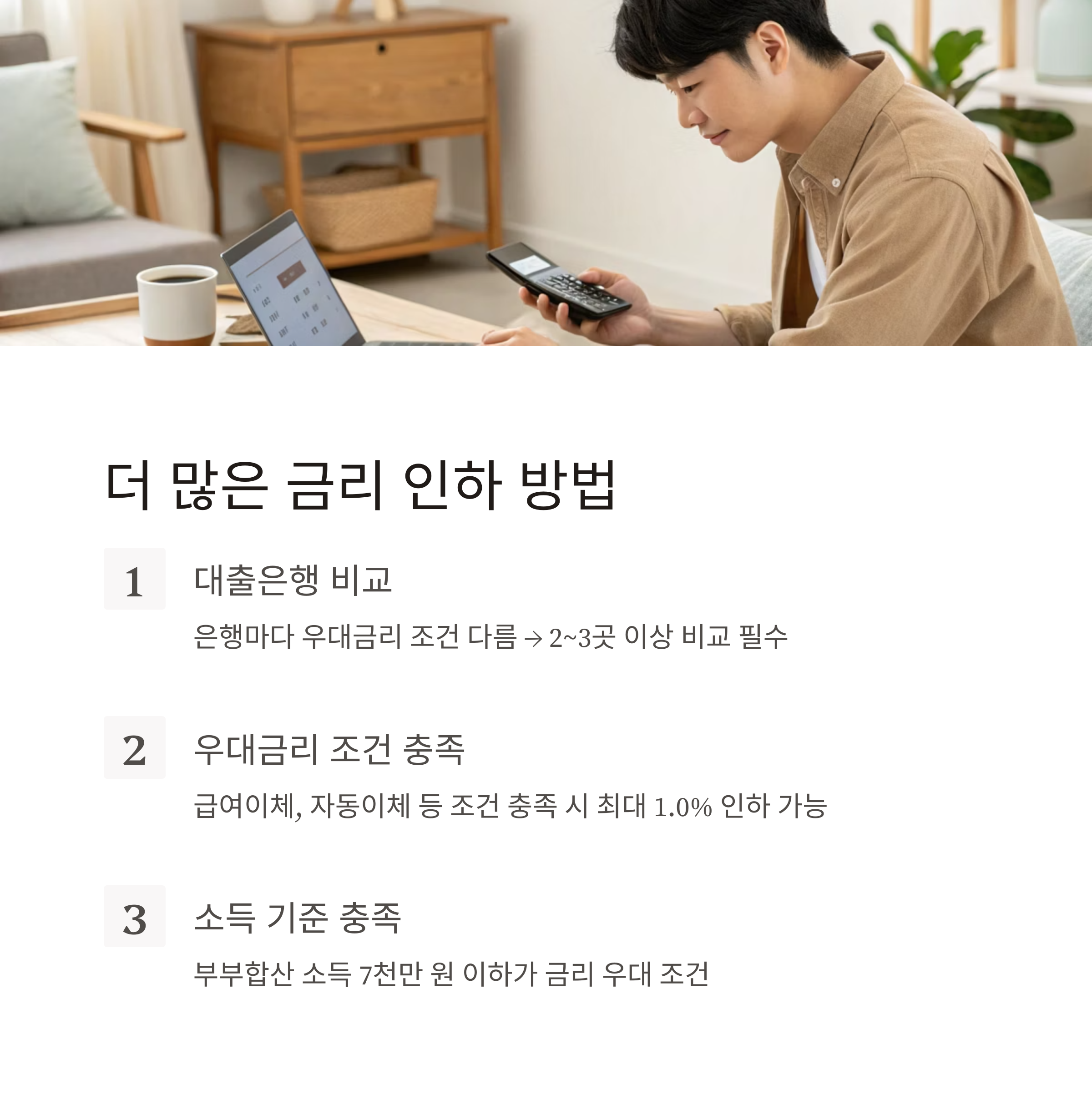

| 4. 대출은행 비교 | 은행마다 우대금리 조건 다름 → 2~3곳 이상 비교 필수 |

| 5. 우대금리 조건 충족 | 급여이체, 자동이체, 적금가입 등 조건 충족 시 최대 1.0% 인하 가능 |

| 6. 부부합산 연소득 기준 충족 | 정책상품은 부부합산 소득 7천만 원 이하가 금리 우대 조건 |

| 7. 전세보증금 규모 낮을수록 유리 | 대출 비율이 낮을수록 금리 인하 가능성 높아짐 |

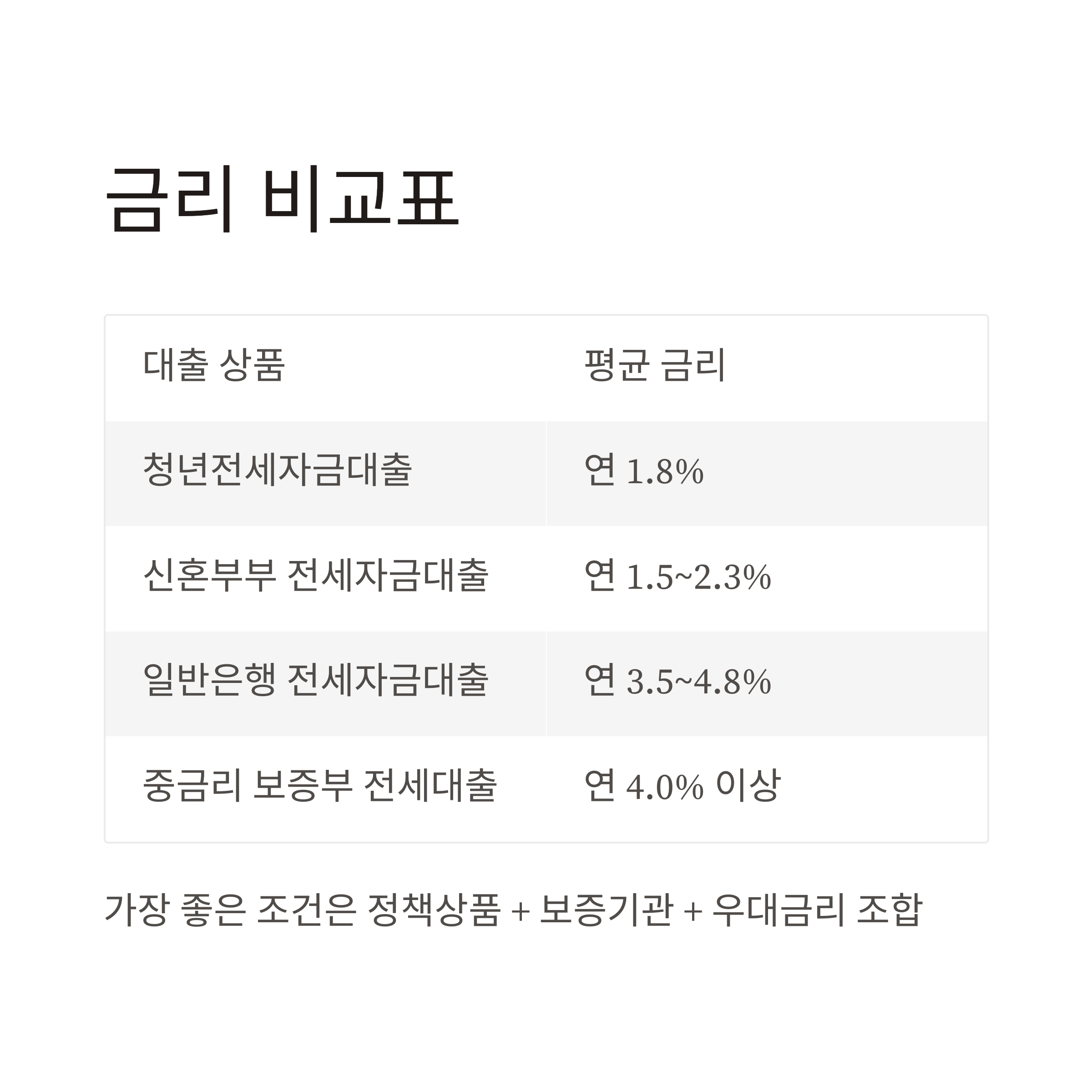

📊 금리 비교 예시 (2025년 상반기 기준)

대출 상품 평균 금리 주요 특징

| 청년전세자금대출 (버팀목) | 연 1.8% | 만 19~34세, 소득 5천만 원 이하 대상 |

| 신혼부부 전세자금대출 | 연 1.5~2.3% | 결혼 7년 이내, 자녀수에 따라 우대금리 적용 |

| 일반은행 전세자금대출 | 연 3.5~4.8% | 신용등급·보증기관에 따라 차이 발생 |

| 중금리 보증부 전세자금대출 | 연 4.0% 이상 | 저신용·무소득자 대상, 금리 다소 높음 |

✅ 가장 좋은 조건은 정책상품 + 보증기관 + 우대금리 조합

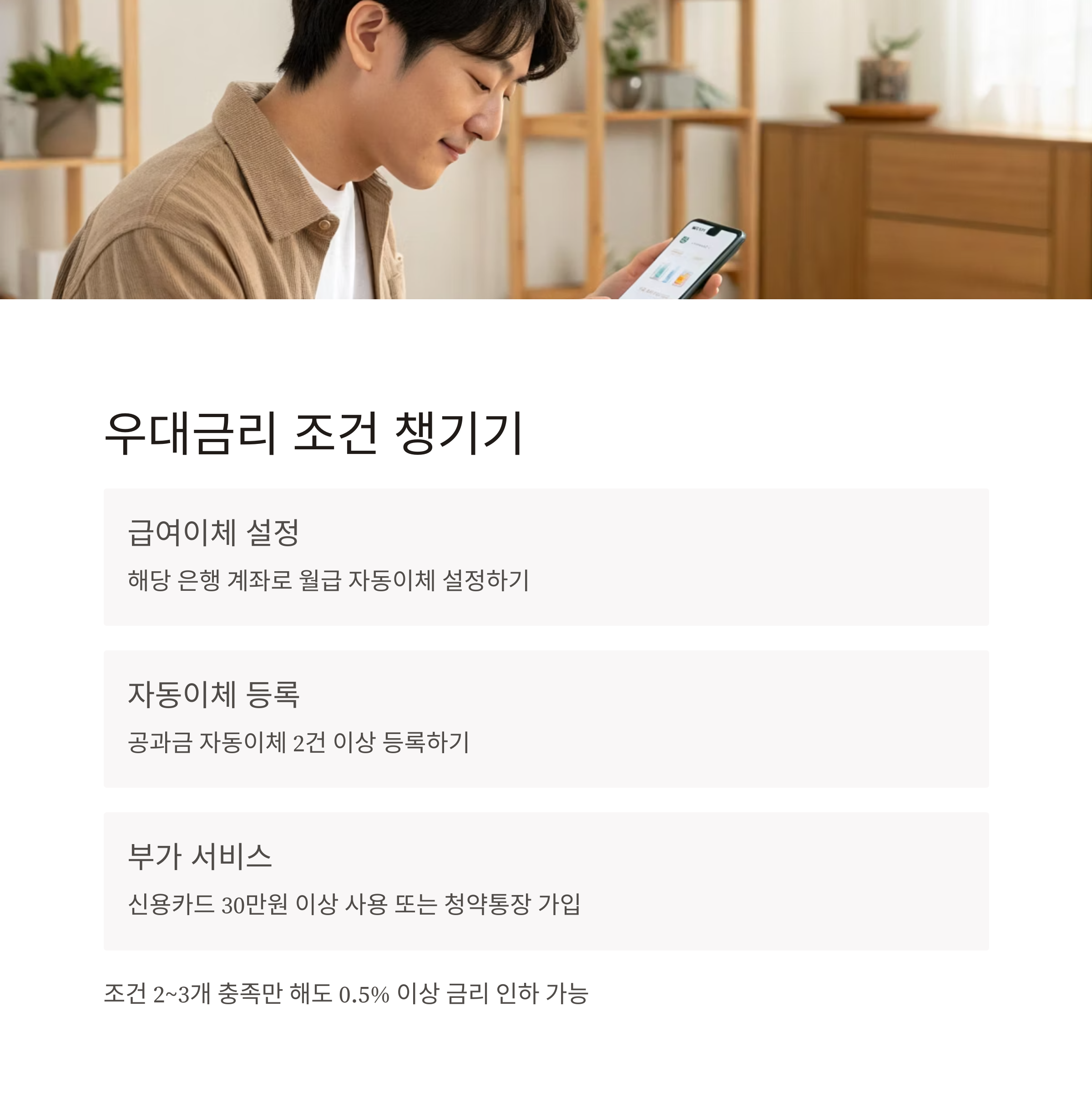

💬 우대금리 조건, 이렇게 챙기세요

- ✔️ 해당 은행 계좌로 급여이체 설정

- ✔️ 공과금 자동이체 2건 이상 등록

- ✔️ 신용카드 30만 원 이상 사용 또는 청약통장 가입

- ✔️ 비대면 신청 or 모바일 전용 상품 선택

→ 조건 2~3개 충족만 해도 0.5% 이상 금리 인하 가능

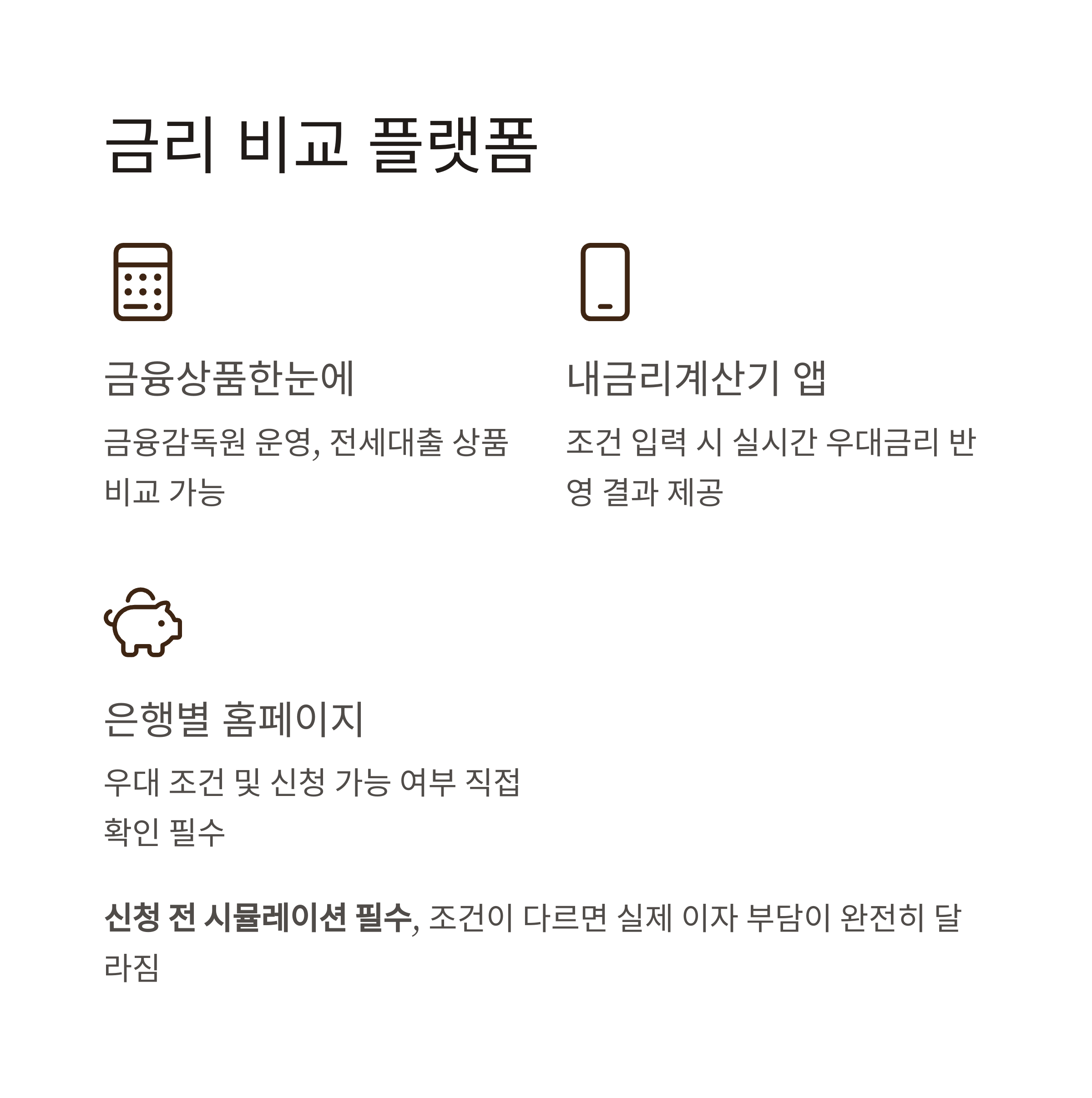

📱 전세대출 금리 비교 플랫폼 추천

플랫폼 특징

| 금융상품한눈에 | 금융감독원 운영, 전세대출 상품 비교 가능 |

| 내금리계산기 앱 | 조건 입력 시 실시간 우대금리 반영 결과 제공 |

| 은행별 홈페이지 | 우대 조건 및 신청 가능 여부 직접 확인 필수 |

✅ 신청 전 시뮬레이션 필수, 조건이 다르면 실제 이자 부담이 완전히 달라짐

🎯 결론 – 전세대출 금리는 ‘설정이 반이다’

전세자금대출은

단순히 ‘은행 방문해서 신청’하는 순간 이미 끝이 아닙니다.

- 어떤 상품을

- 어떤 보증기관을 통해

- 어떤 조건으로 묶느냐에 따라

최소 연 50만~100만 원의 이자 차이가 발생합니다.

지금 내가 받을 수 있는 최적 조건,

정보를 알고 움직이는 게 유일한 답입니다.

반응형